У сучасній Німеччині страхування цивільної відповідальності або Privathaftpflichtversicherung чи Haftpflichtversicherung є найважливішою частиною особистої фінансової безпеки. Це доступний і при цьому вкрай потрібний інструмент для захисту від фінансових наслідків, які можуть виникнути, якщо ви випадково заподієте шкоду іншим особам.

У сучасній Німеччині страхування цивільної відповідальності або Privathaftpflichtversicherung чи Haftpflichtversicherung є найважливішою частиною особистої фінансової безпеки. Це доступний і при цьому вкрай потрібний інструмент для захисту від фінансових наслідків, які можуть виникнути, якщо ви випадково заподієте шкоду іншим особам.

Цей вид страхування необхідний для всіх – від місцевих жителів до іноземців, включно з тими, хто перебуває в Німеччині за довгостроковою візою або працює на тимчасовій основі, навіть включно з українцями на тимчасовому захисті (параграф 24).

Для наших співвітчизників у цій країні корисними будуть й інші статті на нашому сайті. Для прикладу, як найефективніше вивчати німецьку мову, методи, підходи і практичні поради. Також буде корисною інформація про те, які небезпеки і ризики може нести прямий дебет, поширений у Німеччині спосіб оплати послуг і товарів, ось стаття на цю тему.

Що таке особиста цивільна відповідальність і чому вона важлива?

Страхування цивільної відповідальності в Німеччині призначене для захисту від матеріальних і фінансових наслідків, якщо з необережності ви завдаєте шкоди іншим людям або їхньому майну. Прикладів таких інцидентів може бути безліч: починаючи від випадкового пошкодження телефону друга і закінчуючи ДТП, в якому постраждає людина. Без належної страховки всі ці витрати, які можуть сягати мільйонів євро, доведеться покривати за рахунок власних коштів. А для більшості людей такі суми є абсолютно непосильними.

Страхування цивільної відповідальності в Німеччині призначене для захисту від матеріальних і фінансових наслідків, якщо з необережності ви завдаєте шкоди іншим людям або їхньому майну. Прикладів таких інцидентів може бути безліч: починаючи від випадкового пошкодження телефону друга і закінчуючи ДТП, в якому постраждає людина. Без належної страховки всі ці витрати, які можуть сягати мільйонів євро, доведеться покривати за рахунок власних коштів. А для більшості людей такі суми є абсолютно непосильними.

Цей вид страхування особливо актуальний для іноземних громадян, які не завжди мають можливість розраховувати на надійну фінансову подушку безпеки. Наприклад, для біженців з України або інших країн, або людей, які працюють у Німеччині за контрактом, збиток у кілька тисяч євро може стати катастрофою. Крім того, для нових громадян країни це може бути важливим кроком в адаптації, адже навіть незначні випадки можуть спричинити серйозні витрати.

У яких випадках спрацьовує страхування?

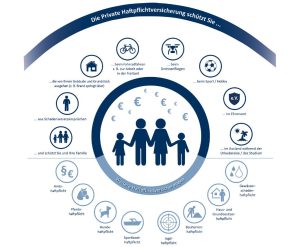

Страхування цивільної відповідальності в Німеччині покриває широкий спектр ситуацій, коли шкоду було заподіяно з вашої вини, хоча може і з необережності. Однак це не змінює факту того, що ви можете бути залучені в судовий процес, де постраждала сторона виставить багатотисячну компенсацію.

Страхування цивільної відповідальності в Німеччині покриває широкий спектр ситуацій, коли шкоду було заподіяно з вашої вини, хоча може і з необережності. Однак це не змінює факту того, що ви можете бути залучені в судовий процес, де постраждала сторона виставить багатотисячну компенсацію.

Про який тип шкоди йдеться, коли можна розраховувати на компенсацію за Privathaftpflichtversicherung:

- матеріальна шкода – наприклад, втрата ключів від орендованої квартири, що може призвести до необхідності замінити замки або оплатити витрати на тимчасове житло;

- шкода здоров’ю, заподіяна з необережності – наприклад, якщо ви створите ситуацію, через яку постраждає велосипедист або інша людина, без участі автомобіля або деколи навіть з ним;

- шкода життю та здоров’ю третіх осіб (Personenschäden) – це стосується всіх травм, починаючи від незначних і закінчуючи важкими, аж до випадків, коли втрата працездатності або інвалідність стають наслідком вашої необережності;

- матеріальні збитки (Sachschäden) – пошкодження чужого майна, чи то розбита техніка, чи то пошкоджені меблі, чи то навіть автомобіль, але не в ДТП з іншим транспортним засобом;

- фінансові збитки (Vermögensschäden) – це шкода, заподіяна не тільки у вигляді фізичних ушкоджень, а й втрата прибутку, грошових коштів, а також інших фінансових втрат через вас;

- шкода, заподіяна дітьми, якщо це сталося через батьківську недбалість;

- інтернет активність, після якої виникла шкода третім особам, наприклад, через поширення вірусів;

- необхідність юридичного захисту і врегулювання претензій;

- страхування домашніх тварин та їхніх можливих дій, крім небезпечних порід і видів.

Хоча такі інциденти трапляються не надто часто, вони можуть стати причиною серйозних фінансових проблем, якщо не буде передбачено страховку. Тому наявність поліса для захисту від подібних ризиків є необхідністю в Німеччині. І цей перелік можна розширити, але сенс ситуацій приблизно зрозумілий.

Яку суму покриття обрати?

Мінімальна сума покриття, яку варто обирати під час оформлення поліса цивільної відповідальності, становить 10 мільйонів євро. Незважаючи на те, що ця сума може здатися надмірною, вона стає виправданою, якщо врахувати, що серйозні травми можуть обернутися багатомільйонними позовними заявами. Сюди входять витрати на лікування, реабілітацію, втрату працездатності, а також додаткові виплати в разі інвалідності або необхідності догляду, особливо щодо літніх людей або дітей.

Мінімальна сума покриття, яку варто обирати під час оформлення поліса цивільної відповідальності, становить 10 мільйонів євро. Незважаючи на те, що ця сума може здатися надмірною, вона стає виправданою, якщо врахувати, що серйозні травми можуть обернутися багатомільйонними позовними заявами. Сюди входять витрати на лікування, реабілітацію, втрату працездатності, а також додаткові виплати в разі інвалідності або необхідності догляду, особливо щодо літніх людей або дітей.

Якщо ви хочете почуватися більш захищеним, завжди можна вибрати поліс із вищою сумою покриття. Що вища сума, то менша ймовірність зіткнутися з фінансовими труднощами, якщо випадок потребуватиме значних витрат.

Під час вибору страховки важливо враховувати кілька додаткових умов, які можуть виявитися вирішальними в разі виникнення інциденту:

- Покриття невиплати в разі неспроможності винуватця (Forderungsausfalldeckung) – якщо шкоду заподіяно особою, яка не має страхування, ваша страхова компанія компенсує збитки. Це важливий аспект, оскільки не всі громадяни зобов’язані мати поліс цивільної відповідальності, і відсутність страховки у винного може ускладнити ситуацію.

- Покриття збитку в орендованій нерухомості – якщо ви орендуєте житло, дуже важливо, щоб поліс передбачав компенсацію збитку, заподіяного в орендованій квартирі або будинку. Наприклад, якщо ви випадково зламаєте сантехніку або пошкодите стіни, страховка може покрити витрати на відновлення.

- Покриття втрати ключів – втрата ключів від орендованої квартири або спільного під’їзду в багатоквартирному будинку може обернутися значними витратами, якщо буде потрібно міняти замки або систему доступу. Переконайтеся, що ваш поліс включає такі ризики. Для Німеччини це актуально.

- Захист членів сім’ї – важливим моментом є покриття шкоди, заподіяної членами вашої сім’ї, включно з дітьми та людьми з обмеженими можливостями. Особливо це актуально для сімей з дітьми, оскільки діти часто стають винуватцями випадкових подій.

- Додаткове покриття для власників нерухомості – якщо ви є власником житла, варто подбати про додаткове покриття ризиків, пов’язаних з ремонтом, будівельними роботами або ушкодженнями, викликаними сонячними батареями та іншими установками.

Навіть сама страхова сума вже вказує на те, що ви будете захищені фінансово від ситуацій, в яких виплатити всю необхідну суму ви не в змозі. Або ж навпаки, винна сторона не в змозі покрити витрати по відношенню до вас, але ваша страховка захищає вас від таких випадків.

Що робити, якщо шкоди все-таки було завдано?

Давайте розглянемо послідовність дій, які вам варто зробити, якщо ви потрапили в неоднозначну ситуацію або стали винуватцем події. За наявності у вас страхового поліса цивільної відповідальності ви зможете забезпечити собі можливість мінімально вийти з труднощів, якщо взагалі їх не анулювати.

Давайте розглянемо послідовність дій, які вам варто зробити, якщо ви потрапили в неоднозначну ситуацію або стали винуватцем події. За наявності у вас страхового поліса цивільної відповідальності ви зможете забезпечити собі можливість мінімально вийти з труднощів, якщо взагалі їх не анулювати.

У разі, якщо ви стали винуватцем події, важливо дотримуватися таких кроків:

- Зафіксувати подію – зробіть фотографії місця інциденту, пошкоджень і постраждалих об’єктів. Що більше доказів ви матимете, то простішим буде процес розгляду та компенсації збитків.

- Записати всі деталі – постарайтеся зафіксувати час, місце події, учасників та інші важливі деталі, які можуть бути корисні для розслідування.

- Повідомити про подію в страхову компанію – щойно це стане можливим, зв’яжіться з вашою страховою компанією, щоб повідомити про подію. Можливо, вам буде потрібно надати докладний опис того, що сталося.

- Не визнавати провину відразу – важливо не визнавати свою провину до того, як страхова компанія проведе власне розслідування. Узгодження з компанією допоможе уникнути можливих непорозумінь і необґрунтованих виплат.

В останньому випадку вам також варто утриматися від підписання паперів або документів, що вказують на вашу провину, особливо якщо вони були складені без присутності поліцейського.

Скільки коштує страхування цивільної відповідальності?

Вартість поліса особистої цивільної відповідальності в Німеччині зазвичай не перевищує 100 євро на рік для базових тарифів з мінімальним покриттям. Однак ціна може змінюватися залежно від обраних опцій і рівня покриття. Важливо періодично переглядати умови договору, оскільки зміни у вашому житті (наприклад, купівля нового житла або поява дітей) можуть вимагати коригування поліса.

Вартість поліса особистої цивільної відповідальності в Німеччині зазвичай не перевищує 100 євро на рік для базових тарифів з мінімальним покриттям. Однак ціна може змінюватися залежно від обраних опцій і рівня покриття. Важливо періодично переглядати умови договору, оскільки зміни у вашому житті (наприклад, купівля нового житла або поява дітей) можуть вимагати коригування поліса.

Також слід звернути увагу на тарифи з додатковими перевагами, як-от захист від шкоди, заподіяної під час волонтерської діяльності або під час допомоги другові, наприклад, якщо ви пошкодили його майно під час перенесення техніки або меблів під час його переїзду.

Страхування цивільної відповідальності в Німеччині – це не просто формальність, а важливий елемент особистої фінансової безпеки. Воно захищає від безлічі ризиків, які можуть виникнути в повсякденному житті, і допомагає уникнути значних фінансових втрат. Обираючи поліс, важливо враховувати всі можливі ризики, пов’язані з вашим способом життя, і ретельно проаналізувати умови договору, щоб забезпечити собі та своїм близьким надійний захист. Тим паче сума, якщо ви працюєте в цій країні, не є критично великою.